Sức bật mạnh mẽ từ Hòa Phát trong tháng 10

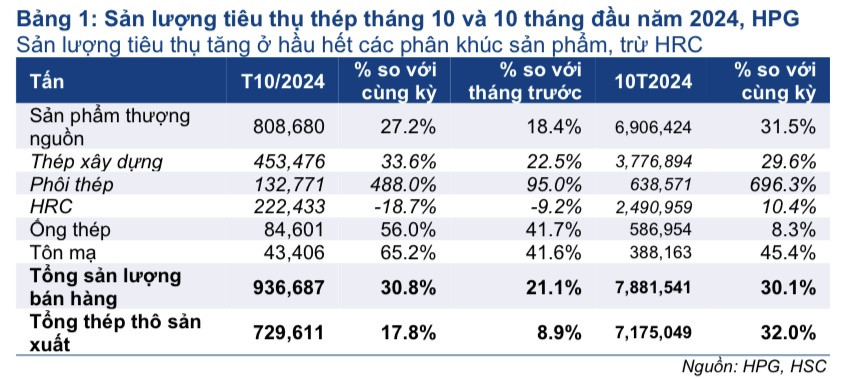

Tháng 10/2024, Hòa Phát (HPG) đạt kỷ lục tiêu thụ thép với 936.687 tấn, tăng trưởng 31% so với cùng kỳ năm trước. Đây là thành tích ấn tượng nhất kể từ tháng 3/2022, phản ánh sự trở lại mạnh mẽ của thị trường thép nội địa và sự điều hành linh hoạt của tập đoàn.

Số liệu từ Hiệp hội Thép Việt Nam (VSA) cho thấy nhu cầu thép xây dựng trong nước phục hồi ngoạn mục, đặc biệt sau những ảnh hưởng từ cơn bão Yagi. Hòa Phát nắm bắt cơ hội này để đẩy mạnh cung ứng trong nước, với sản lượng thép xây dựng nội địa tăng vọt 65% so với cùng kỳ. Trong khi đó, xuất khẩu thép xây dựng lại giảm 32%, một phần do sự cạnh tranh gay gắt và giá thép quốc tế chịu áp lực giảm từ Trung Quốc.

Cải thiện sản phẩm và chiến lược ưu tiên nội địa

Tập trung vào thị trường nội địa không chỉ giúp Hòa Phát tăng trưởng doanh số mà còn mở rộng biên lợi nhuận. Trong tháng, công ty bán 453.476 tấn thép xây dựng, đánh dấu mức tăng 34% so với cùng kỳ năm trước. Nỗ lực này không chỉ hỗ trợ công ty vượt qua khó khăn từ xuất khẩu kém tích cực mà còn giúp cải thiện cơ cấu sản phẩm. Các phân khúc khác như tôn mạ và ống thép cũng tăng trưởng mạnh, nhờ sự hồi phục trong hoạt động xây dựng cả dân dụng lẫn đầu tư công.

Thách thức từ thép cán nóng (HRC)

Dù đạt nhiều thành tựu trong thép xây dựng, Hòa Phát vẫn đối mặt khó khăn ở mảng HRC. Tháng 10 chứng kiến lượng HRC nhập khẩu kỷ lục 1,6 triệu tấn, gấp hơn ba lần sản lượng sản xuất nội địa. Điều này khiến tiêu thụ HRC của các nhà sản xuất trong nước, bao gồm Hòa Phát, giảm 19% so với cùng kỳ. Giá bán thấp hơn khu vực tới 10% cũng đặt ra thách thức lớn, khi thị trường bị tác động bởi tình trạng bán phá giá từ Trung Quốc.

Dự án lớn và triển vọng mới

Nhìn về tương lai, dự án khu liên hợp gang thép Dung Quất 2 sẽ là quân bài chiến lược để Hòa Phát nâng cao năng lực cạnh tranh. Với công suất 5,6 triệu tấn thép cuộn cán nóng mỗi năm, dự án hứa hẹn không chỉ giúp giảm phụ thuộc nhập khẩu mà còn tăng khả năng xuất khẩu. Hòa Phát kỳ vọng dự án này sẽ đóng góp thêm 21.200 tỷ đồng vào doanh thu năm 2025, đưa tổng doanh thu dự kiến lên mức 175.000 tỷ đồng.

Triển vọng cổ phiếu sáng sủa

Với chiến lược phát triển rõ ràng và nhu cầu thép được dự báo tiếp tục tăng nhờ đầu tư công và hồi phục bất động sản, HSC duy trì khuyến nghị mua cổ phiếu HPG với giá mục tiêu 35.000 đồng/cp. Đây là mức tăng trưởng ấn tượng so với giá hiện tại, phản ánh sự lạc quan của giới đầu tư với triển vọng dài hạn của tập đoàn.

Động lực từ chính sách và thị trường

Cuộc điều tra chống bán phá giá sản phẩm thép từ Trung Quốc và Ấn Độ (AD20) dự kiến công bố kết quả vào tháng 12/2024 cũng được kỳ vọng tạo bước đột phá cho giá thép nội địa. Cùng với các gói kích thích kinh tế tại Trung Quốc và Việt Nam, giá thép có thể phục hồi tích cực hơn trong năm 2025.

Theo Stock AI – Trợ lý ảo thông minh, chuyên sâu về chứng khoán, những kết quả và định hướng chiến lược của Hòa Phát không chỉ khẳng định vị thế dẫn đầu ngành thép Việt Nam mà còn mở ra triển vọng tăng trưởng bền vững. Trong bối cảnh thị trường còn nhiều thách thức, Hòa Phát đã chứng minh khả năng thích nghi và tận dụng cơ hội, làm tăng thêm niềm tin của cổ đông và nhà đầu tư vào tương lai công ty.