Trong khi nhiều bạn trẻ than phiền chuyện “cạn ví” ngay từ giữa tháng, thì một cặp đôi lại khiến cộng đồng phải ngạc nhiên bởi bảng chi tiêu gọn gàng, hợp lý đến mức khó bắt lỗi. Điều thú vị là dù chi phí không hề nhỏ, họ vẫn duy trì được thói quen tiết kiệm đều đặn từ 13 đến hơn 20 triệu đồng mỗi tháng.

Khi “15 triệu” trở thành chủ đề nóng

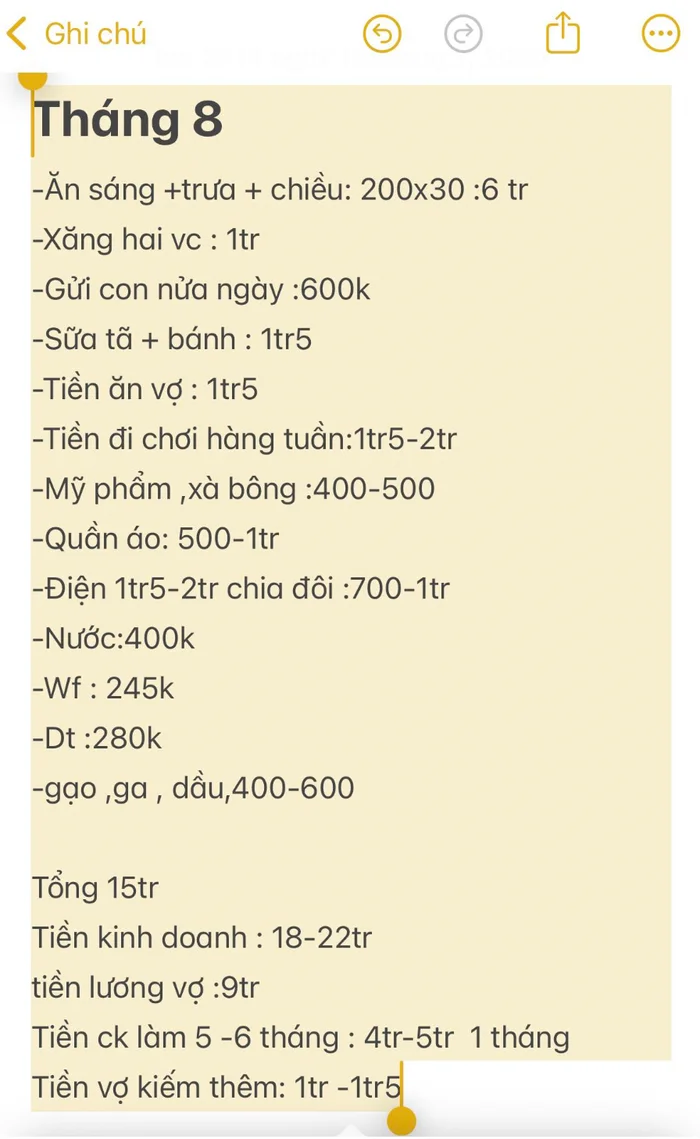

Một bài đăng trong cộng đồng tài chính cá nhân nhanh chóng thu hút hàng nghìn lượt bình luận. Nhân vật chính – một người vợ trẻ kể rằng gia đình chị chi tiêu đều đặn khoảng 15 – 17 triệu đồng mỗi tháng. Tổng thu nhập dao động từ 28 – 37,5 triệu đồng, phần còn lại trở thành khoản tiết kiệm đều đặn.

Thoạt nhìn, con số này có vẻ bình thường. Thế nhưng chính chi tiết “không biết cắt giảm chỗ nào nữa” đã biến câu chuyện trở nên thú vị. Bởi lẽ, trong khi nhiều người còn loay hoay với bài toán cơm áo gạo tiền, gia đình này lại đứng trước “bài toán ngược”: làm sao tiết kiệm nhiều hơn khi chi tiêu đã ở mức hợp lý?

Ngay khi bảng chi tiêu được công bố, nhiều ý kiến cho rằng gia đình vẫn có thể tiết kiệm thêm nếu cắt giảm bớt khoản đi chơi hay mua sắm quần áo. Có người còn tính toán: chỉ cần bớt một vài buổi ăn uống hay chuyến du lịch ngắn ngày, mỗi tháng sẽ “dôi” ra thêm 1,5 – 2 triệu đồng.

Tuy nhiên, không ít ý kiến lại phản bác. Theo họ, mục đích của chi tiêu không chỉ là sống tối giản, mà còn là hưởng thụ và duy trì sự cân bằng. Một người còn nhấn mạnh: “Nếu cắt hết niềm vui nhỏ bé trong cuộc sống thì tiền có nhiều đến đâu cũng chẳng còn ý nghĩa.”

Sự đối lập trong quan điểm đã biến bảng chi tiêu thành đề tài tranh luận sôi nổi, phản ánh đúng băn khoăn của nhiều bạn trẻ hiện nay: nên cắt giảm để tiết kiệm hay nên chi tiêu cho những trải nghiệm đáng giá?

Khi câu chuyện không còn là “tiết kiệm bao nhiêu”

Đặt trong bối cảnh rộng hơn, câu chuyện 15 triệu/tháng cho thấy một góc nhìn khác: khi chi tiêu đã hợp lý, việc tập trung vào cắt giảm thêm đôi khi không còn mang lại hiệu quả đáng kể. Thay vào đó, câu hỏi quan trọng hơn lại là: số tiền tiết kiệm sẽ được sử dụng như thế nào để sinh lời?

Các chuyên gia tài chính thường khuyến nghị ba bước cơ bản:

Xây dựng quỹ dự phòng: Một khoản tương đương 3 – 6 tháng chi phí sinh hoạt để phòng bất trắc. Đây là “lá chắn” an toàn, nên gửi vào kênh tiết kiệm ngắn hạn để vừa sinh lãi, vừa linh hoạt rút khi cần.

Đầu tư sinh lời: Khi đã có nền tảng dự phòng, số tiền còn lại nên tìm đường đi mới. Chứng khoán, chứng chỉ quỹ hay vàng đều là những lựa chọn đáng cân nhắc, tùy vào mức độ am hiểu và khả năng chịu rủi ro của từng người.

Đầu tư cho bản thân: Không ít bạn trẻ quên mất đây mới chính là khoản đầu tư “sinh lãi” lâu dài nhất. Một khóa học kỹ năng, một lần nâng cấp chuyên môn hay một lịch khám sức khỏe định kỳ có thể mở ra cơ hội và tiết kiệm chi phí lớn về sau.

Bảng chi tiêu tưởng chừng đơn giản của một cặp đôi trẻ lại khơi gợi nhiều suy ngẫm: sống tiết kiệm không nhất thiết đồng nghĩa với sống kham khổ. Giữ cho chi tiêu vừa vặn, trân trọng những trải nghiệm nhỏ bé, đồng thời biết cách để tiền làm việc cho mình, đó mới là bức tranh tài chính cân bằng mà nhiều người trẻ đang hướng tới.